{kind=link}

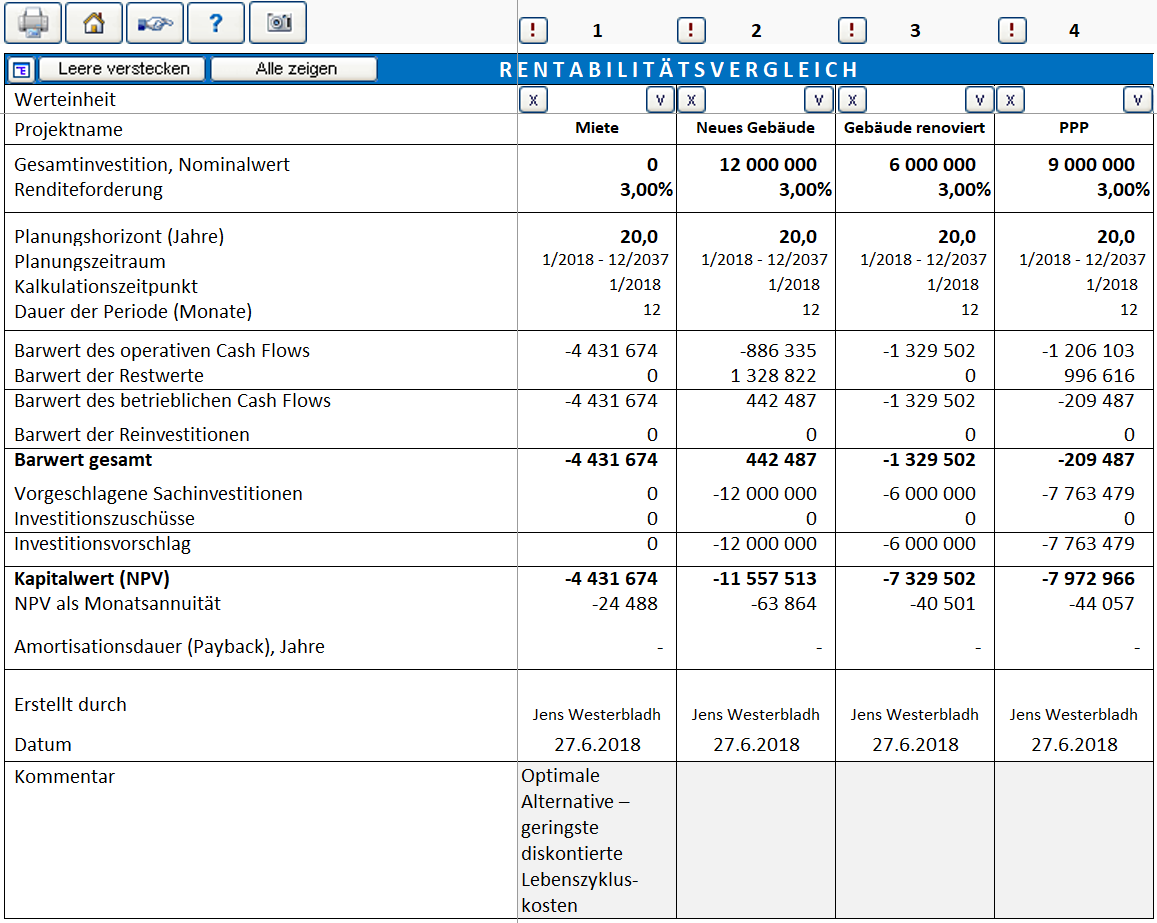

Die aussagefähigste Methode zum Vergleich der Kosten unterschiedlicher Szenarien ist, die Kosten über den gesamten Lebenszyklus zu kalkulieren und dann die Cash-Flows zu ermitteln (z.B. mit Unterstützung von Invest for Excel®). Die resultierenden Kapitalwerte (Net Present Values) der Alternativen werden anschließend für den Vergleich herangezogen (mit der entsprechenden Funktion in Invest for Excel®). In einem Kostenvergleich sind die jeweiligen Kapitalwerte negativ: das beste Szenario ist dasjenige mit dem am wenigsten negativen Kapitalwert.

Die Amortisationsdauer eignet sich in diesen Fällen nicht als Kennziffer zur Bewertung. Die Kennziffern Interner Zinsfuß (IRR) und Modifizierter Interner Zinsfuß (MIRR) lassen sich manchmal heranziehen, jedoch nicht immer. Der Kapitalwert (NPV) und die daraus abgeleitete Annuität sind die geeigneten Kennziffern. Annuitäten werden insbesondere dann genutzt, wenn die Projektlaufzeiten der Szenarien unterschiedlich sind.

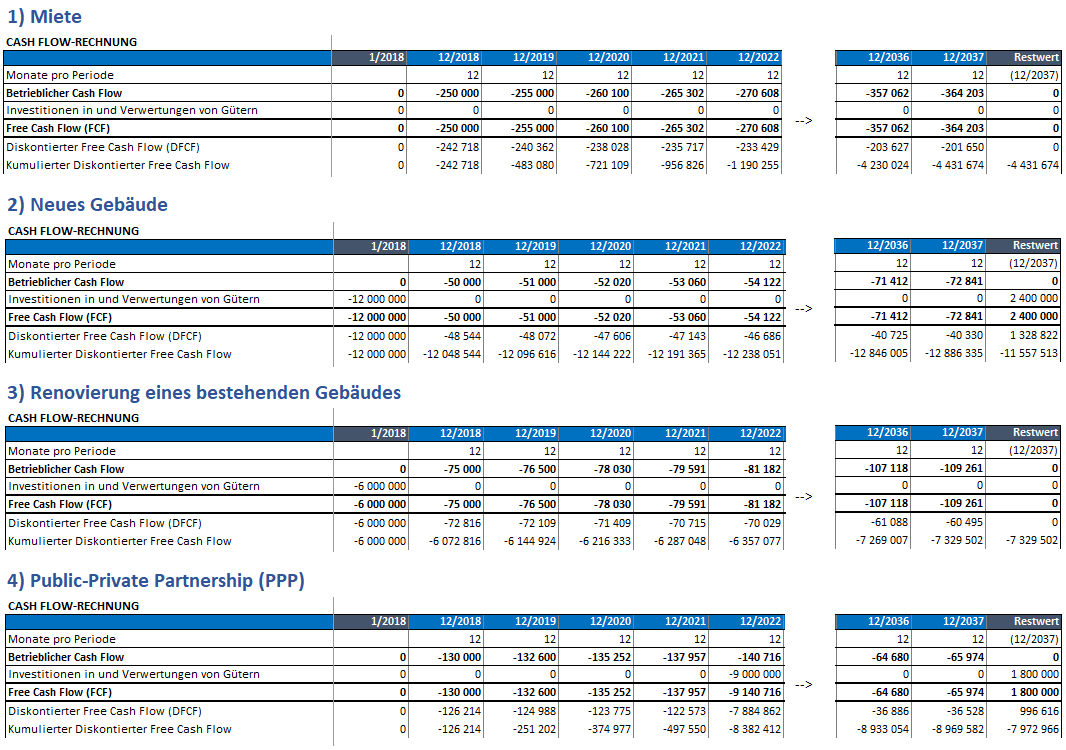

Lassen Sie uns den Kostenvergleich an einem Beispiel demonstrieren: angenommen, eine Öffentliche Organisation benötigt weitere Räumlichkeiten für ihre Verwaltung. Dafür werden vier Alternativen untersucht: 1. Zusätzliche Räume werden angemietet, 2. ein neues Gebäude samt Einrichtung wird gekauft, 3. ein bestehendes Gebäude wird renoviert, oder 4. ein Gebäude wird im Wege eines Public Private Partnership (PPP) gebaut. Die vier Alternativen weisen gänzlich verschieden Cash Flows auf, daher bleibt für den Kostenvergleich nur der Vergleich der Lebenszykluskosten mit Ermittlung und Gegenüberstellung der jeweiligen Kapitalwerte.

Die Werte in unserem Beispiel sind fiktiv. Wir unterstellen eine jährliche Inflation von 2% und verwenden einen Kalkulationszinsfuß von 3%. Um die Cash Flows zu bestimmen müssen alle Investitionen (Capex) und Betriebskosten (Opex) im Kalkül berücksichtigt werden: solche sind bspw. Kaufpreise, Kosten für Bau- und Einrichtung, Kosten für Betrieb, Unterhalt und Renovierungen bzw. Instandsetzung sowie mögliche Restwerterlöse zum Ende der Projektlaufzeit bzw. zum Ende der wirtschaftlichen Lebensdauer.

Sehen Sie nachstehend die Cash Flows der vier Alternativen, wie sie mit der Lösung Invest for Excel® ermittelt wurden (zur Vergrößerung bitte auf die Bilder klicken).

Zum obigen Bild: wenn Sie den Kapitalwert der alternativen Szenarios vergleichen, erhalten Sie einen objektiven Vergleich. Die Resultate mögen überraschen, jedoch: die beste Alternative ist diejenige mit dem am wenigsten negativen Kapitalwert.

Die vier Szenarien wie oben abgebildet unterscheiden sich in ihren Cash Flows erheblich. Die Miete resultiert in einem gleichförmigen Cash Flow, wohingegen der Neubau ein großes Investment zu Beginn benötigt. Die Renovierung erfordert weniger Investitionen, bedeutet jedoch auch höhere Folgekosten für Betrieb und Unterhalt. In der PPP-Alternative haben wir angenommen, dass 5 Jahre Gebühren in Höhe der Vollkosten anfallen und dann das Gebäude zu einem vorher vereinbarten Kaufpreis übernommen wird.

Lebenszykluskosten (LCC), Lebenszykluskosten-Analyse LCCA): Summe aller diskontierten Kosten über die gesamte Lebensdauer eines Objektes oder eines Systems.

Lebenszykluskostenvergleich: die Lebenszykluskosten verschiedene Alternativen werden verglichen.

Weitere Informationen: Dipl.-Kfm. Alfons Platz, DataPartner Repräsentant D/A/CH

www.ap-finance-solutions.de

Download der Invest for Excel-Testversion:

www.datapartner.fi/de/download

Buchen Sie eine unverbindliche Online-Präsentation:

invest@ap-finance-solutions.de